펄프 가격 급등에 따른 제지 수혜주, 종이목재 대표 기업 한솔제지

목표주가 20,000원, 투자의견 BUY 제시하며 커버리지 개시

목표주가는 20,000 원을 제시하며, 47.1%의 상승여력(괴리율 32.0%)을 보유하고 있어

투자의견 BUY 를 커버리지를 개시함. 목표주가는 당사추정 2022 년 예상실적(연결기준)

기준, EPS(2,918 원)에 동사의 일시적 비용을 제외한 최근 4 개년(2017~2020 년) 평균

PER 7.9배를 15% 할인한 6.7배를 Target Multiple로 적용함. 15% 할인 요인은 두 자리

수 연속 실적 성장 지속 및 수익성 개선 지속 우려감 반영.

투자포인트: 산업용지 판매단가 상승으로 인한 수익성 개선 지속 전망

1) 산업용지 시장점유율 상승 및 판매단가 인상으로 수익성 개선 지속 전망: 신풍제지 백

판지 사업 종료 이후 동사의 내수 시장점유율이 상승(2019년 37.8% → 2020년 43.9%

→ 2021 년 45.5%)함. 또한 산업용지 판매 단가는 해상운임 등의 원가 상승분을 판가에

반영하고 있음. 특히 2 분기 이후 해상 운임 하락 전망은 동사의 원가 개선 및 수익성 향상

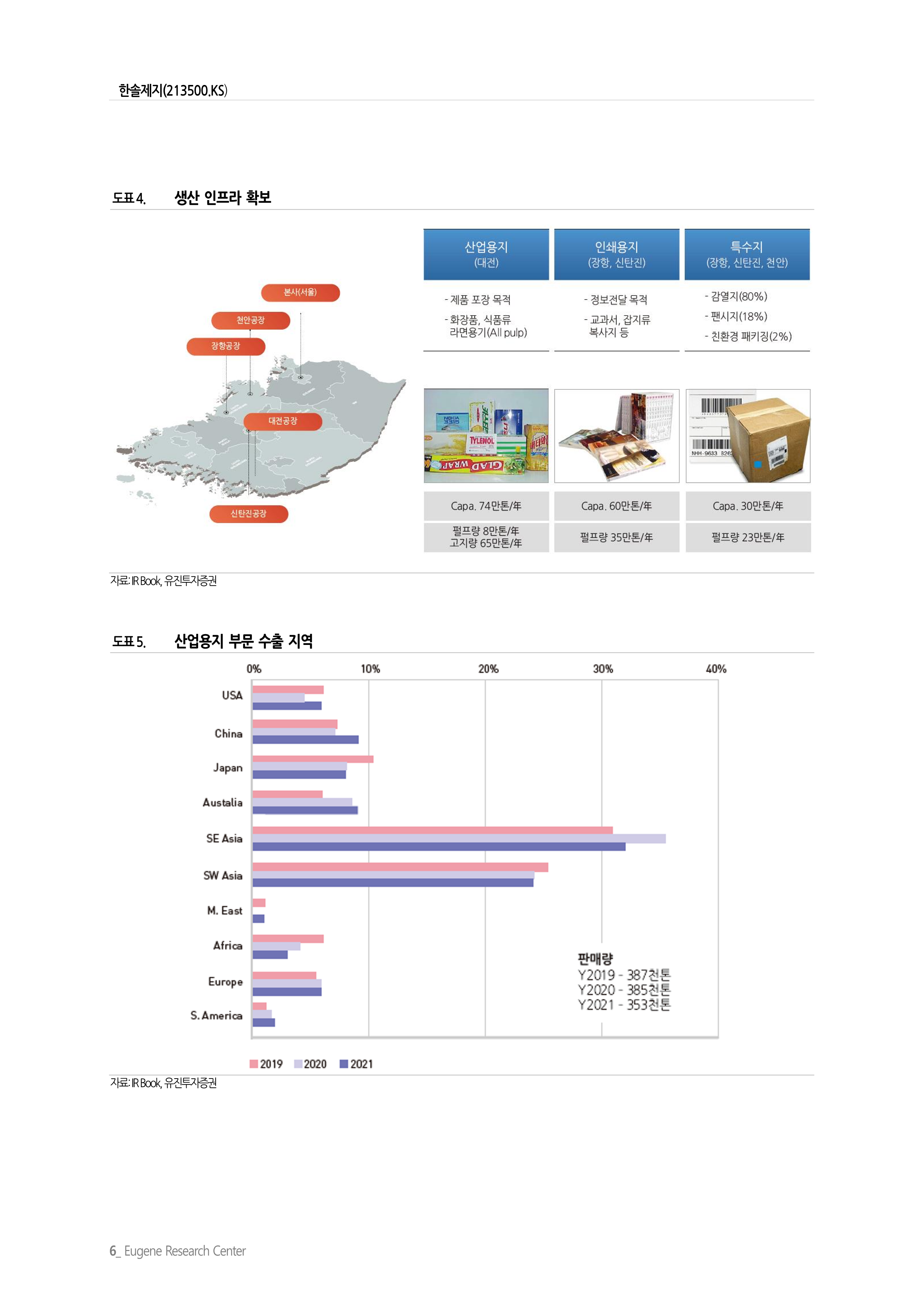

에 기여할 것으로 예상함. 한솔제지의 산업용지 생산규모는 올해 말 연간 74 만톤까지 확

대할 예정이며, 국내는 물론 동남아지역 등으로 수출 집중할 계획.

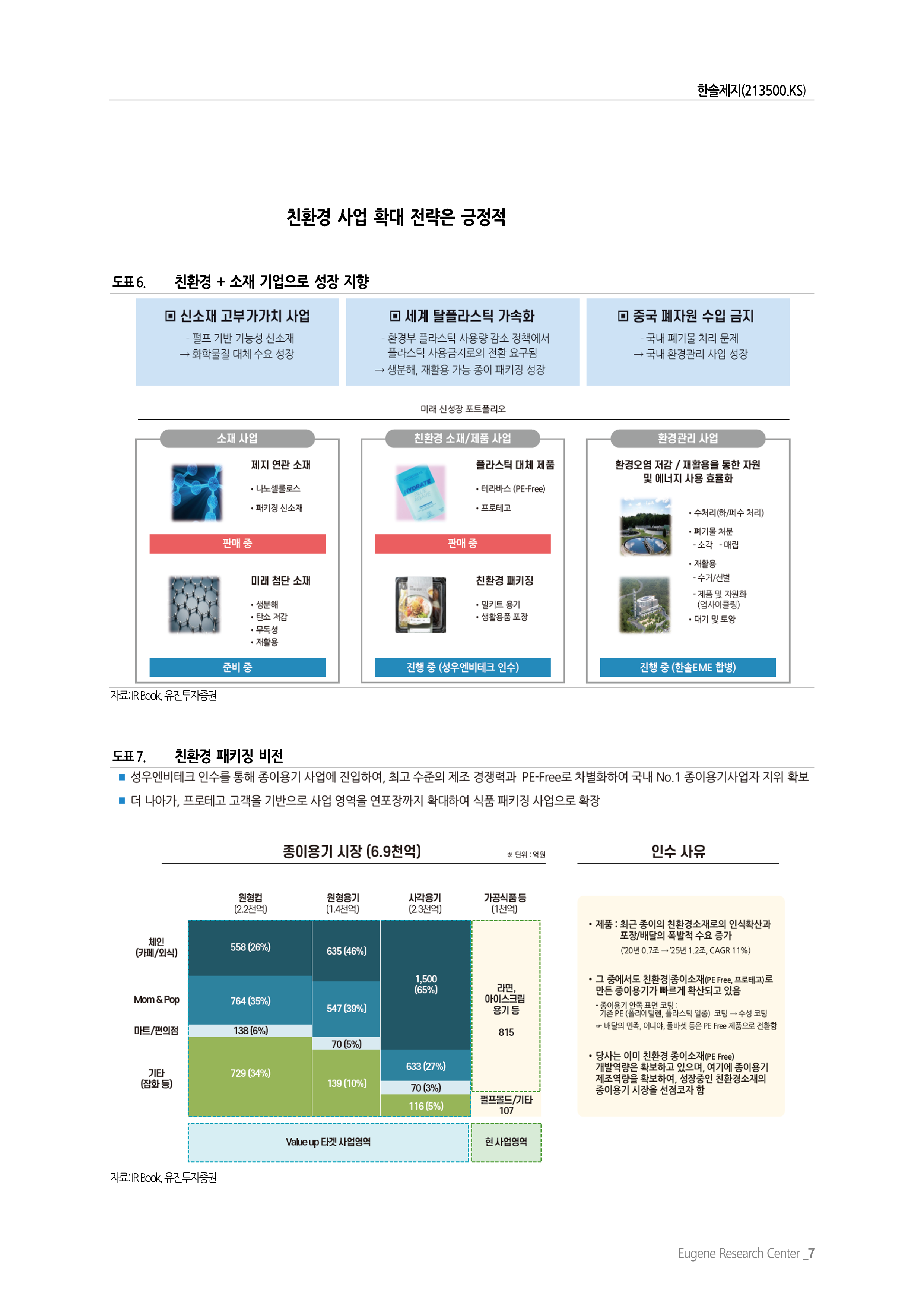

2) 친환경 사업 확대로 중장기 성장 모멘텀 확보 추진도 긍정적: 세계 탈플라스틱 가속화

에 맞추어 플라스틱 대체 제품을 생산 예정. 식품포장용기 제조업체인 성우엔비테크(1981

년 설립)를 인수(250 억원, 2022/01, 지분 100%)함으로써 PE-Free(테라바스사업)로 국내

종이용기사업자 시장을 선점함. 2021년 신제품 출시 이후 배민상회, 이디야, 마이셰프, 폴

바셋, 오뚜기 등에 공급 중. 또한 원재료 공급을 통한 식품 패키징 소재 사업(프로테코사

업)까지 진출할 전망. 현재 일부 마스크팩, 마스크 포장업체에 공급 실적 보유.

2022 년 전망: 매출액 7.6%yoy, 영업이익 83.2%yoy. 수익성 개선 기대

당사 추정 2022 년 예상실적(연결기준)은 매출액 1 조 9743 억원, 영업이익 1,113 억원으

로 전년대비 매출액은 7.6% 증가하지만, 영업이익은 83.4% 증가하며 수익성이 크게 개

선될 것으로 전망함.

'주식리포트' 카테고리의 다른 글

| 대덕전자의 예상실적 발표와 주가 전망 (0) | 2022.05.31 |

|---|---|

| 자유주행 관련주 모빌리티 산업 리포트 요약 (0) | 2022.05.30 |

| BGF리테일 본사 주가 전망 리포트 (0) | 2022.05.28 |

| 심텍 실적발표에 따른 주가 전망 (0) | 2022.05.27 |

| DB하이텍 리포트 주가 전망 (유안타증권) (0) | 2022.05.25 |